Galde 30, 2020/otoño. Jordi Arcarons.-

Modelos de financiación para una Renta Básica

Introducción

Desde la Red Renta Básica (RRB) hace ya unos cuantos años que se han elaborado diversos modelos para financiar una Renta Básica (RB). Históricamente, estos modelos[1] se han basado en información proveniente de la Agencia Estatal de la Administración Tributaria (AEAT) organismo que elabora una muestra anual de declarantes del IRPF desde el año 2003[2]. Más recientemente, también se han propuesto otros modelos[3] para financiar una RB, que utilizan la información que proporciona la Encuesta de Condiciones de Vida (ECV)[4]que elabora el Instituto Nacional de Estadística (INE).

Respecto a las dos fuentes de información antes señaladas y que utilizan los distintos modelos propuestos, es conveniente efectuar algunas precisiones en lo concerniente a las conclusiones y a las limitaciones que pueden extraerse de las mismas.

La información que proporciona la AEAT tiene varios elementos favorables. En primer lugar, un elevado tamaño de la muestra, que en los sucesivos años disponibles ha ido variando, pero que siempre ha superado los 2 millones de registros, garantizando una muy amplia representatividad de la cola inferior y superior de la distribución de renta. En segundo lugar, un desglose de la renta dela persona contribuyente según sus rendimientos del trabajo, del capital mobiliario, inmobiliario, atribuciones de rentas y ganancias y pérdidas patrimoniales; ofreciendo, por tanto, todas las fuentes de ingresos que constituyen la renta bruta que percibe la persona. Por último, la información sociofamiliar (edad, género, estado civil) de la persona declarante y también de las personas dependientes de su declaración, de las que puede obtenerse, además, la relación de parentesco. En el lado negativo, también hay que apuntar algunos inconvenientes. El primero, la unidad representativa es la persona declarante y no puede identificarse a partir de ella el hogar o unidad de convivencia. El segundo, la información se refiere a lo que se denomina territorio fiscal común (TFC) que excluye los datos de las comunidades forales del País Vasco y de Navarra. Y, en tercer lugar, puesto que se trata de datos administrativos, no ofrece ninguna otra información subjetiva (más allá de lo apuntado más arriba como características sociofamiliares), relativa a las condiciones sociales de la persona contribuyente ni de las personas dependientes de la misma.

Si nos centramos en la información que contiene la ECV hay que destacar también elementos favorables. En primer lugar, la referencia es el hogar o unidad de convivencia y, además, se facilita información sobre las rentas que perciben todos sus integrantes. En segundo lugar, es una información representativa de todo el Reino de España y puede considerarse que también lo es, aunque con ciertos límites, a nivel de comunidad autónoma. Por último, puesto que se trata de una encuesta, aporta información muy detallada relativa a las condiciones sociales de todas las personas integrantes del hogar. En el lado negativo, destacan fundamentalmente dos cuestiones. El tamaño muestral no es elevado, pese a representar a más de 18 millones de hogares, lo que conlleva que el extremo superior de la distribución de la renta no esté todo lo bien representado que debería esperarse[5]. Y, el hecho de que no vienen recogidas una parte muy significativa de las rentas especulativas, las que forman parte de la base del ahorro en el IRPF.

De las anteriores enumeraciones de ventajas e inconvenientes, se desprende que cuando se utiliza una u otra fuente de información, deberán asumirse ciertas restricciones. La primera, con los datos administrativos que proporciona la AEAT, el cómputo del ahorro en prestaciones, que tiene como consecuencia la implantación de la RB, debe calcularse de forma agregada y no puede evaluarse individualmente como si permiten los datos procedentes de la ECV. La segunda, es que deberán imputarse las rentas especulativas puesto que no aparecen descritas[6], cuestión que no se plantea con la información que suministra la AEAT. La tercera, los datos administrativos son más robustos desde el punto de vista de la distribución de renta, mientras que los que facilita la ECV están limitados en el caso de las rentas de los más ricos. La cuarta, los análisis posteriores del impacto redistributivo, mejora de la desigualdad y erradicación de la pobreza pueden efectuarse con mejor precisión a partir de la información de la ECV, puesto que la unidad de referencia es el hogar. Por último, los datos de la AEAT no incluyen las comunidades forales, que por el contrario sí lo están en la ECV.

Las características comunes de todos los modelos, basados en cualquiera de los dos tipos de información a los que han sido referidos, pueden resumirse en lo siguiente:

- Propuesta de una cantidad para la RB que permita garantizar las condiciones materiales para la existencia de las personas[7].

- La RB sustituye a toda otra cantidad económica que se perciba por parte del Estado, siempre que dicha cantidad sea inferior a la RB; pero si es superior, la parte que la supera se seguirá percibiendo en las mismas condiciones.

- La RB no estará gravada por el IRPF.

- La financiación de la RB se consigue fundamentalmente mediante una reforma del IRPF en la que pueden colaborar también la introducción y/o reformas de otras figuras impositivas.

- Para financiar la RB, no se debe detraer ninguna cantidad de lo que recauda el estado vía IRPF, para mantener los pilares fundamentales de su inversión social: sanidad y educación.

El tipo de análisis que permite cualquiera de estos modelos puede resumirse en:

- Determinar el nivel de desigualdad existente entre la situación inicial y final, esto es: cuál es la distribución de renta sin RB (ex-ante) y con RB (ex-post).

- Evaluar el grado de progresividad que se consigue mediante la reforma del IRPF propuesta para financiar la RB, frente al del actual IRPF.

- Calcular el nivel de redistribución conseguido al aplicar la RB.

- Analizar por grupos de renta, cuáles resultan ganadores y perdedores.

- Calcular el coste que deben asumir los más ricos, para sufragar la financiación de la RB.

Resultados

En lo concerniente a los modelos que utilizan la información fiscal y administrativa de la AEAT se remite al lector o lectora a los trabajos de Arcarons, Raventós y Torrens (2013a, 2013, 2016), específicos de una financiación para el caso de Catalunya y para el ámbito del Reino de España a Arcarons, Domènech, Raventós y Torrens (2014).En cualquier caso, hay que destacar que sus principales conclusiones son: 1) con una reforma fiscal basada en el IRPF, es posible financiar una RB para toda la población por una cantidad muy parecida al umbral de pobreza de los períodos de referencia, 2) se consigue que el 70% de la población ordenada según renta resulte beneficiada (ganadora) con dicha reforma, 3) hay una mejora notable en la desigualdad (muy importante disminución del índice de Gini), acompañado de un significativo incremento de la progresividad del IRPF y de su efecto redistributivo y 4) el coste de transferencia de ricos (sobre los que recae el peso de la financiación) a pobres se cifra en unos 35.000 millones de euros (3,5% del PIB)[8].

A continuación, sí se va a exponer con detalle uno de los dos supuestos más relevantes del último de los modelos publicados en el trabajo ya citado de Arcarons, Raventós y Torrens (2020), que utiliza la última publicación por parte del INE de los microdatos correspondientes a la ECV de 2018[9].

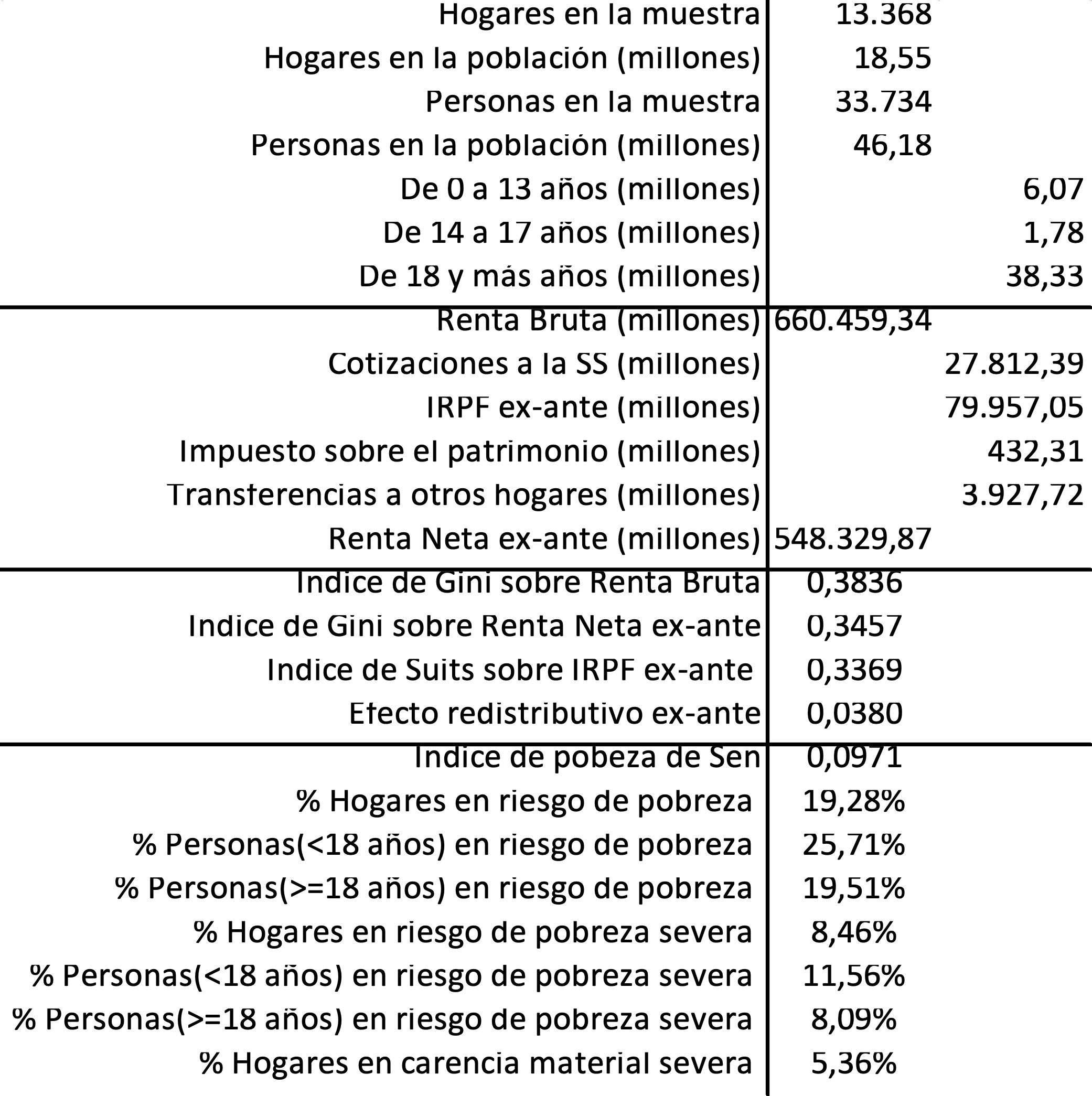

El cuadro 1proporcionan algunos de los resultados más relevantes que se derivan de la ECV-2018, y que serán el punto de comparación con el supuesto de RB que se va a analizar.Conviene destacar que las dos cifras de Renta bruta y neta ex-ante (denominada así para indicar la situación previa a la implantación de la RB) ya están incrementadas con la imputación de las rentas procedentes de variaciones patrimoniales que no están reflejadas en la ECV[10].

Cuadro 1. Fuente: ECV-2018 y elaboración propia

Respecto a la desigualdad de la distribución de renta, medido a través del índice de Gini[11], el grado de progresividad del IRPF (índice de Suits) y el efecto redistributivo alcanzado mediante el IRPF. Para estos dos últimos casos, es notorio que pese a observarse un grado de progresividad ciertamente elevado (0,3369), el efecto redistributivo es muy poco notable, puesto que después de aplicar el IRPF, la desigualdad solo se consigue disminuir en un escaso 3,8%. Finalmente, los indicadores[12], ciertamente preocupantes, relativos a la situación de pobreza.

En relación al supuesto de financiación de RB, la primera cuestión es la determinación de la cantidad individual de RB que va a percibir cada persona. Se utiliza el umbral de pobreza que determina la ECV, esto es 8.815 euros anuales, pero la cantidad percibida por el hogar se calcula según la escala de equivalencia modificada de la OCDE[13]. Esta escala asigna el valor 1 para la primera persona del hogar de 18 o más años, 0,5 para el resto con 14 o más años y 0,3 para las menores de 14 años. La RB de un hogar se distribuiría y pagaría equitativamente de forma individual entre las personas adultas, y entre los tutores legales, la parte de los menores de edad. Esta es una consideración importante: no hay un cabeza de hogar (sea mujer u hombre) que reciba toda la renta. Así, un hogar con 3 personas mayores de 18 años, una de ellas descendiente de las otras 2, y otra menor de 14, supondría una escala de equivalencia de 2,3. Esto significa que este hogar recibiría una RB multiplicada por 2,3 (20.275 euros) que a su vez se dividiría equitativamente entre estas 4personas (5.069 euros cada uno), aunque a efectos prácticos se dividiría entre las dos personas adultas (7.603 euros cada uno)si tuvieran la potestad delos menores de 18 años como acostumbra a suceder y para la tercera persona adulta descendiente (5.069 euros). En el cuadro 2 puede observarse qué cantidad percibe el hogar según su composición de personas, calculado con el criterio de hogar-OCDE.

Cuadro 2. Cantidades percibidas por el hogar (1), por cada una de las personas del hogar (2) y por las personas mayores de 18 años del hogar(3), según la composición de adultos (A) y menores (M), a partir del umbral de pobreza de la ECV-2018 de 8.815 euros.

Se supone cuando hay adultos y menores que el primer y/o segundo adulto son los tutores de los menores y que en el caso de más de 2 adultos, el tercero es descendiente mayor de 18 años.

En cualquier caso, hay que hacer hincapié en que siempre se trata de una transferencia individual a las personas, aunque la determinación se hace previamente considerando las características del hogar o unidad de convivencia de la persona, finalmente la RB es percibida individualmente por cada uno de los integrantes del hogar.

Una vez determinada y justificada la cantidad de RB, el paso siguiente es explicar cómo va a financiarse[14]. Previamente hay que indicar tres cuestiones importantes sobre el modelo de financiación.La primera de ellas es el ahorro por implantación de la RB, relativa a que la RB transferida elimina cualquier prestación monetaria recibida por el estado, cuando ésta es inferior; pero en el caso de que esa prestación sea más elevada, tal cantidad seguirá percibiéndose en las mismas condiciones.Así, todas las pensiones no contributivas, que generalmente se situarán por debajo de la RB, y una parte de las pensiones contributivas, a las que deberá añadirse también las prestaciones por desempleo, desaparecen y conforman un ahorro, que deberá tenerse en cuenta para la determinación del coste de financiación.La segunda cuestión, se refiere a la reforma del IRPF con cuya recaudación se debe garantizar la financiación de la RB y además lo que ya se obtenía con el IRPF previo, como condición de que con la RB no se va a detraer ni un solo euro de lo que el estado destina a inversión social: sanidad y educación.Aquí debe decirse que se trata de una absoluta simplificación respecto al complejo esquema de liquidación actualmente existente: se eliminan las reducciones y compensaciones previas a la determinación de la base imponible, se eliminan los mínimos personales y familiares, se elimina el concepto de base imponible del ahorro y todos los rendimientos tributan a una única tarifa o tipo único[15] y se eliminan también todas las deducciones sobre la cuota.Por último, la tercera cuestión es que se contempla una cláusula de compensación para aquellos hogares que se sitúan por debajo del 80 percentil de la renta bruta equivalente[16]. Esto significa que cualquier hogar por debajo del 20% más rico (mayor renta), nunca empeora su nivel respecto a la situación previa a la reforma (en adelante ex-ante)[17].

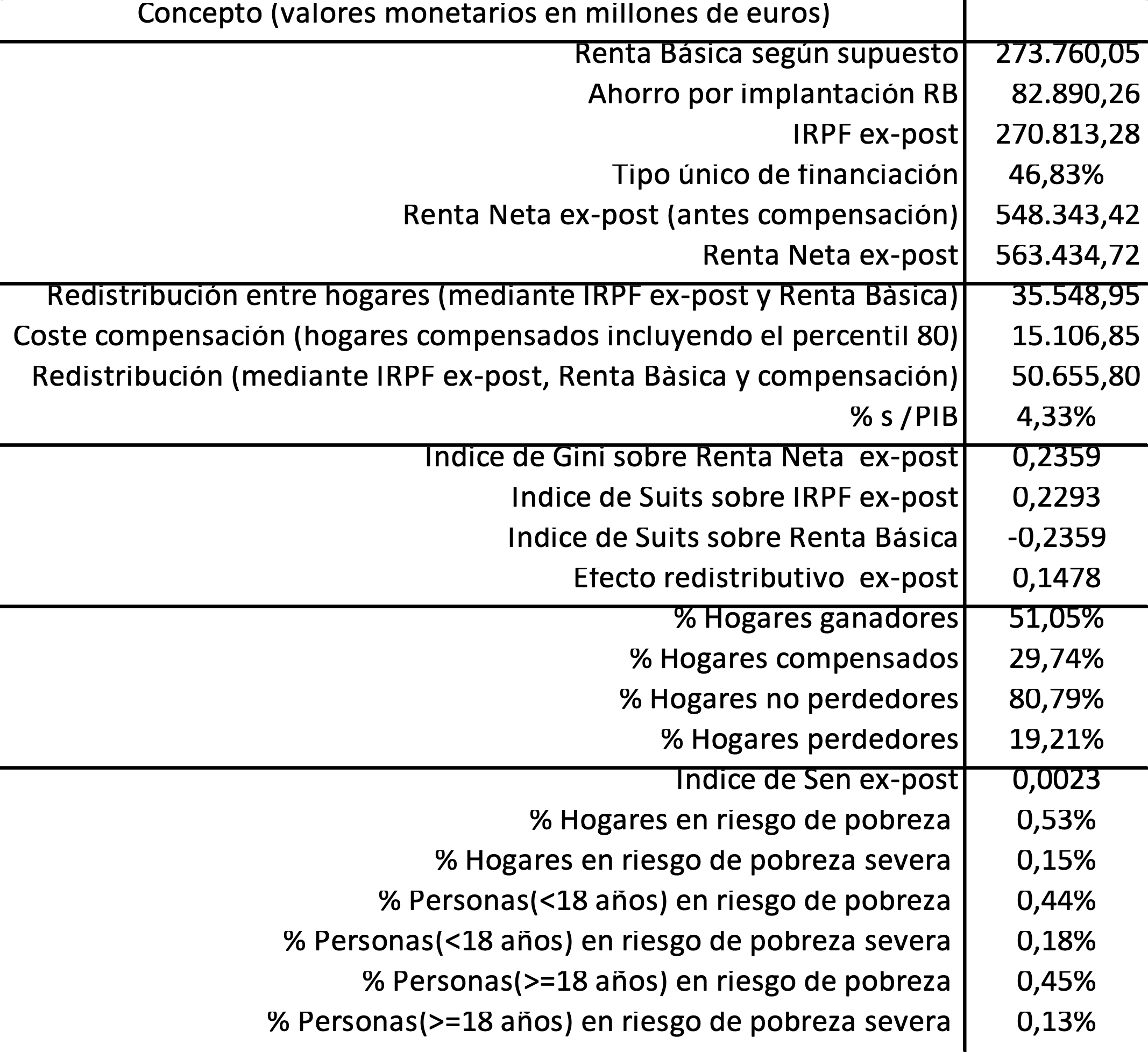

En el cuadro 3 se resumen los principales resultados obtenidos para el supuesto analizado, en donde destacan:

- 19,2% de hogares perdedores y un 80,8% de no perdedores.

- Tipo único del 46,83% para el nuevo IRPF sobre todas las rentas que garantizaría la financiación.

- Índice de Gini de 0,2359 frente al 0,3836 sobre la Renta bruta, reduciéndose cerca de 15 puntos y alcanzando unos de los niveles más igualitarios del mundo.

- Porcentaje de hogares en riesgo de pobreza y pobreza severa, que prácticamente desaparecen, 0,54% y 0,15%, frente al 19,28% y 8,46% que se obtienen en la ECV.

- Efecto redistributivo del 14,78%, frente al 3,8% que se obtiene en la situación ex-ante.

- El coste para los hogares perdedores (los que su renta disponible neta después de cobrar la RB y pagar el nuevo IRPF es inferior a la renta real que tuvieron disponible en el 2017) es de 35.549 millones de euros.

Cuadro 3. Fuente: ECV-2018 y elaboración propia.

- La compensación para que ningún hogar hasta el percentil 80 de Renta Bruta equivalente resulte perjudicado, supone un coste adicional de 15.107 millones de euros[18]; teniendo en cuenta que la gran mayoría, el 80%, de los hogares compensados son de pensionistas (lo cual reduce los riesgos de crear trampas de pobreza, como las que generan las rentas mínimas como el IMV o las autonómicas).

- El coste total para los ricos sería pues de 50.656 millones de euros, el 4,33% del PIB.

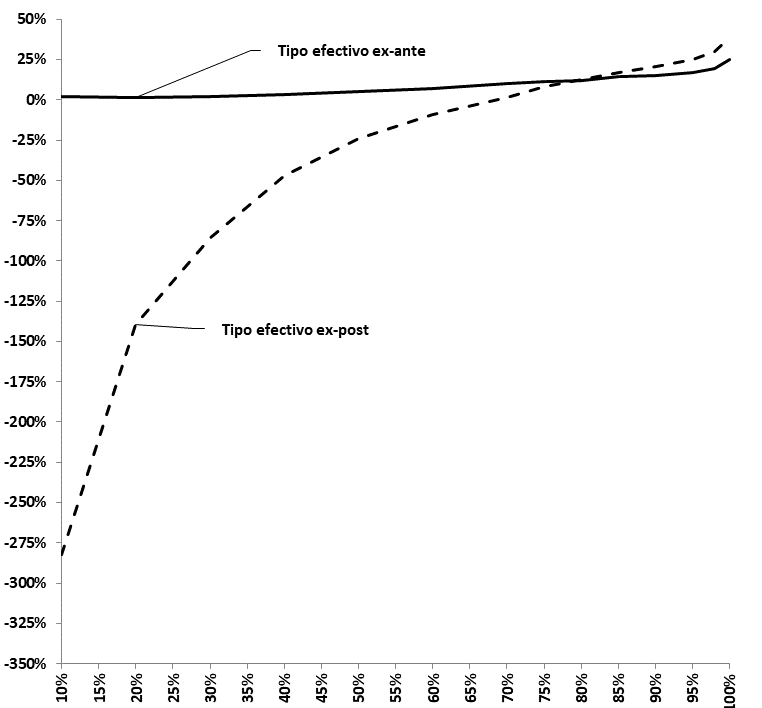

Por último, el cuadro 4 permite representar los tipos efectivos (lo realmente tributado) ex-ante y ex-post para ilustrar el grado de progresividad que se obtiene en ambas situaciones.

Cuadro 4. Tipos efectivos. Fuente ECV-2018 y elaboración propia.

Glosario

—

Bibliografía

Arcarons, J., D. Raventós, L. Torrens (2013a) Feasibility of Financing a Basic Income. Basic Income Studies, 9.

Arcarons, J., D. Raventós, L. Torrens.(2013) Un modelo de financiación de la Renta Básica técnicamente factible y políticamente no inerte.Sin Permiso, 1 de diciembre de 2013

https://www.sinpermiso.info/textos/un-modelo-de-financiacin-de-la-renta-bsica-tcnicamente-factible-y-polticamente-no-inerte (última consulta 21/08/2020)

Arcarons, J.,A. Domènech, D. Raventós, L. Torrens.(2014) Un modelo de financiación de la Renta Básica para el conjunto del Reino de España: sí, se puede y es racional.Sin Permiso, 7 de diciembre de 2014

https://www.sinpermiso.info/textos/un-modelo-de-financiacin-de-la-renta-bsica-para-el-conjunto-del-reino-de-espaa-s-se-puede-y-es (última consulta 21/08/2020)

Arcarons, J., D. Raventós, L. Torrens (2016) La renda bàsica incondicional: una proposta racional per al segle xxi. Nota d’Economia, 103. pp 173-193

http://economia.gencat.cat/web/.content/70_economia_catalana/arxius/publicacions_periodiques/nota_d_economia/ne_103/NE_103_c12.pdf (última consulta 21/08/2020)

Arcarons, J., D. Raventós, L. Torrens (2017a) ¡No son 188.000 millones! Los torpes errores del informe del BBVA sobre la Renta Básica. Sin Permiso, 23 de abril de 2017

https://www.sinpermiso.info/textos/no-son-188000-millones-los-torpes-errores-del-informe-del-bbva-sobre-la-renta-basica (última consulta 21/08/2020)

Arcarons, J., D. Raventós, L. Torrens (2017) Renta básica incondicional. Una propuesta de financiación racional y justa. Ediciones del Serbal.

Arcarons, J., D. Raventós, L. Torrens (2020). Nuevos modelos para financiar una renta básica incondicional y universal. Sin Permiso, 14 de junio de 2020

https://www.sinpermiso.info/textos/nuevos-modelos-para-financiar-una-renta-basica-incondicional-y-universal (última consulta 21/08/2020)

Arcarons, J., D. Raventós, L. Torrens (2020b). Aproximaciones con nuevos datos sobre cómo se podrían financiar asignaciones públicas: mención especial a la vivienda. Sin Permiso, 28 de junio de 2020

https://www.sinpermiso.info/textos/aproximaciones-con-nuevos-datos-sobre-como-se-podrian-financiar-asignaciones-publicas-mencion (última consulta 21/08/2020)

NOTAS

- La descripción de dichos modelos puede consultarse en Arcarons, Raventós y Torrens (2017) ↑

- Aunque los microdatos fiscales referidos no pueden obtenerse directamente de la AEAT, una descripción del tipo de información y del período histórico al que se tiene acceso, puede consultarse en: https://www.agenciatributaria.es/AEAT.internet/datosabiertos/catalogo/hacienda/Estadistica_de_los_declarantes_del_IRPF.shtml ↑

- La descripción de este otro tipo de modelos puede consultarse en Arcarons, Raventós y Torrens (2020) ↑

- El INE permite descargar los microdatos de la ECV desde el año 2008 al año 2019 desde: https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736176807&menu=resultados&secc=1254736195153&idp=1254735976608#!tabs-1254736195153 ↑

- Tomando como referencia los años 2017 y 2018, los hogares encuestados fueron 13.740 (34.911 personas) y 13.368 (33.734 personas), que deben representar, respectivamente, más de 18 millones de hogares y más de 46 millones de personas. Otro dato significativo, en 2018 la ECV, que proporciona rentas correspondientes a 2017, tiene una clara limitación en la cola superior de su distribución de renta, puesto que no recoge los grandes contribuyentes del Reino de España, ya que no hay ni un solo hogar con más de 480.000 euros de renta, cuando según la AEAT en el 2016 (siempre en lo relativo al TFC, excluyendo el País Vasco y Navarra) ya hubo más 12.000 contribuyentes por encima de esa cifra. ↑

- En el caso del año 2018, la cifra imputada agregada es muy cercana a los 24.000 millones de euros, lo que representa incrementar un 4,17% la renta bruta que aparece en la ECV. ↑

- Siguiendo la definición que se propone desde la RRB, generalmente esta cantidad se asimila al umbral de pobreza, que se define como el 60% de la mediana de la renta neta equivalente de los hogares. ↑

- Este último dato, que se obtiene en el posterior de los trabajos citados para el global del Reino de España, desmiente con rotundidad las torpes interpretaciones relativas a que el coste de la RB es sencillamente multiplicar la cantidad transferida por todas las personas que vayan a recibirla, siendo muy ilustrativo al respecto el artículo de Arcarons, Raventós y Torrens (2017a), en donde se pone énfasis en el carácter redistributivo de cualquier modelo de financiación de la RB basado en un reforma fiscal del IRPF. ↑

- En el momento de redactar este artículo se han puesto a disposición del público los microdatos relativos a 2019, que obviamente no han podido ser utilizados aquí. ↑

- Ver la anterior nota a pie de página 6. ↑

- Según los datos de Eurostat, a través de la operación UE-SILC que establece una metodología común para la ECV efectuada en 36 países, el índice de Gini sobre la renta neta equivalente para el Reino de España del año 2017 (los valores de rentas de la ECV siempre se refieren al año anterior), lo sitúa en la posición 29 ordenados de menor a mayor desigualdad; tan solo detentan mayor desigualdad Letonia, Montenegro, Lituania, Serbia, Bulgaria, Turquía y Albania. ↑

- El índice de pobreza de Sen es bastante similar al índice de Gini, pero calculado sobre los hogares declarados en riesgo de pobreza. Se considera un hogar en riesgo de pobreza aquél cuya renta neta equivalente está por debajo del umbral de pobreza; mientras que una persona pobre es cualquier integrante de ese hogar. El calificativo de pobreza severa conlleva que el cálculo del umbral de pobreza sea más extremo, rebajándolo al 40% de la mediana de renta equivalente que se obtiene de la distribución. Por último, el concepto de carencia material severa es un concepto subjetivo, que obedece a privaciones materiales del hogar. Se consideran hasta 9 distintas privaciones, entre las que destacan: afrontar gastos imprevistos, ir de vacaciones al menos una semana al año, permitirse una comida cada dos días con carne, pollo o pescado o equivalente para personas vegetarianas, mantener la vivienda a temperatura adecuada. Cuando 4 de esas 9 privaciones existen, el hogar se considera en carencia material severa. ↑

- Esta escala simplemente quiere constatar la evidencia según la cual vivir en un mismo hogar más de una persona es más caro que lo que costaría vivir una sola persona, pero en una proporción decreciente. Cuatro personas viviendo en el mismo hogar no es cuatro veces más caro que lo que representa vivir una por distintas razones, una de ellas es por los costes fijos que supone vivir en un mismo hogar y por los que no son exactamente proporcionales a la cantidad de personas: alquiler, electricidad, agua… ↑

- En el Glosario, se expresan algunas definiciones para comprender el funcionamiento del modelo de financiación. ↑

- En Arcarons, Raventós y Torrens (2017) se discute ampliamente sobre la posibilidad de trabajar con un tipo único o con una tarifa por tramos. La adopción de un tipo único en el IRPF, siempre combinado con la transferencia de RB se demuestra como una opción muy progresiva desde el punto de vista fiscal, pero, además, muy pedagógica para entender y ejemplificar el esquema de RB que se propone; por esta razón, los resultados del supuesto analizado se basan en esta opción del tipo único. En el mismo trabajo arriba señalado se pueden consultar resultados que utilizan la tarifa por tramos. ↑

- El resultado de dividir la Renta Bruta del hogar entre su escala de la OCDE modificada. ↑

- Dos ejemplos significativos entre los que se citan en Arcarons, Raventós y Torrens (2020):para hogares unifamiliares por debajo de 29.592 euros anuales o, para hogares compuestos por 2 personas mayores de 18 años y 2 menores, a los que correspondería una renta bruta equivalente de 62.142 euros, o una renta bruta familiar (escala de equivalencia de 2,1) algo por encima de los 130.000 euros, ninguno resultaría perjudicado con la reforma. ↑

- Tal como señalan Arcarons, Raventós y Torrens (2020), este coste adicional podría financiarse muy fácilmente a través de un impuesto a las grandes fortunas. ↑